Lati ọdun 2021, ọja Yuroopu ti ni ipa nipasẹ awọn idiyele agbara ti o pọ si, idiyele ina mọnamọna ibugbe ti dide ni iyara, ati pe eto-ọrọ ti ipamọ agbara ti ṣe afihan, ati pe ọja naa pọ si.Ni wiwo pada si 2022, rogbodiyan laarin Russia ati Ukraine ti buru si aibalẹ agbara.Iwakọ nipasẹ ori aawọ, ibeere fun ibi ipamọ agbara ile yoo tẹsiwaju lati dagba.Nireti siwaju si 2023, iyipada agbara agbaye jẹ aṣa gbogbogbo, ati lilo agbara-ara ile jẹ ọna akọkọ.Iye owo ina mọnamọna agbaye ti wọ ikanni ti o nyara, aje ti ipamọ agbara ile ti ni idaniloju, ati aaye ọja yoo tẹsiwaju lati dagba ni ojo iwaju.

Wiwo pada ni ọdun 2022:

Idaamu agbara Yuroopu, idagbasoke iyara ti ibi ipamọ agbara ile

Pupọ julọ ti ibi ipamọ agbara ile ni a lo ni apapo pẹlu awọn fọtovoltaics ti a pin kaakiri.Ni ọdun 2015, agbara titun ti a fi sori ẹrọ lododun ti ipamọ agbara ile ni agbaye jẹ nipa 200MW nikan.Ni ọdun 2020, agbara fifi sori ẹrọ tuntun agbaye ti de 1.2GW, ilosoke ọdun kan ti 30%.

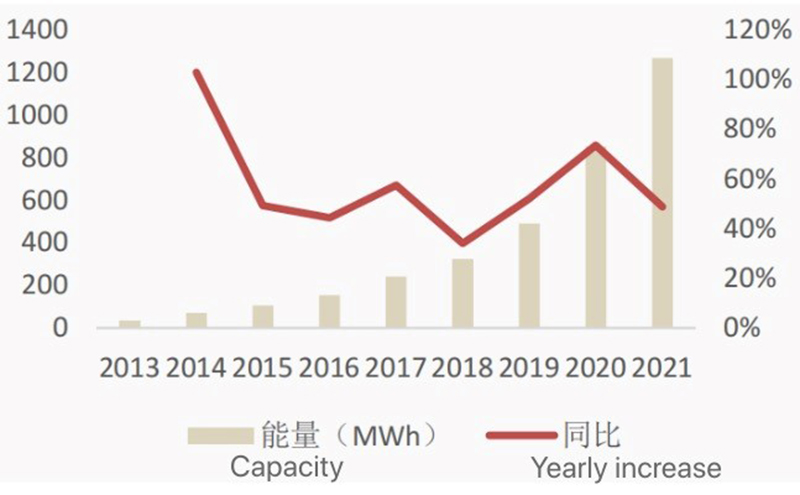

Ni ọdun 2021, ọja Yuroopu yoo ni ipa nipasẹ ilosoke ninu awọn idiyele agbara, ati idiyele ina fun awọn olugbe yoo dide ni iyara.Awọn ọrọ-aje ti ipamọ agbara yoo ṣe afihan, ati pe ọja naa yoo dagba.Gbigba Germany gẹgẹbi apẹẹrẹ, awọn eto 145,000 ti awọn fọtovoltaics ile ni a ṣafikun ni 2021, pẹlu agbara ti a fi sii ti 1.268GWh, ilosoke ọdun kan ti + 49%.

Nọmba: Agbara titun ti a fi sori ẹrọ ti ibi ipamọ agbara ile ni Germany (MWh)

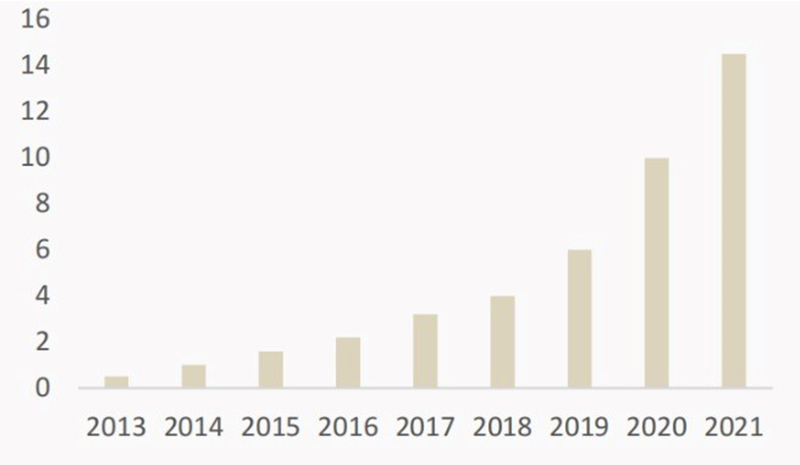

Nọmba: Awọn afikun titun ti awọn eto ipamọ agbara ile ni Germany (awọn idile 10,000)

Idi fun idagbasoke iyara ti ibi ipamọ agbara ile ni Yuroopu ni ọdun 2022 wa lati ibeere fun ominira agbara labẹ ipa ti rogbodiyan Russia-Ukraine ati ilosoke ninu awọn idiyele ina ti dara si eto-ọrọ ti ibi ipamọ agbara ile.

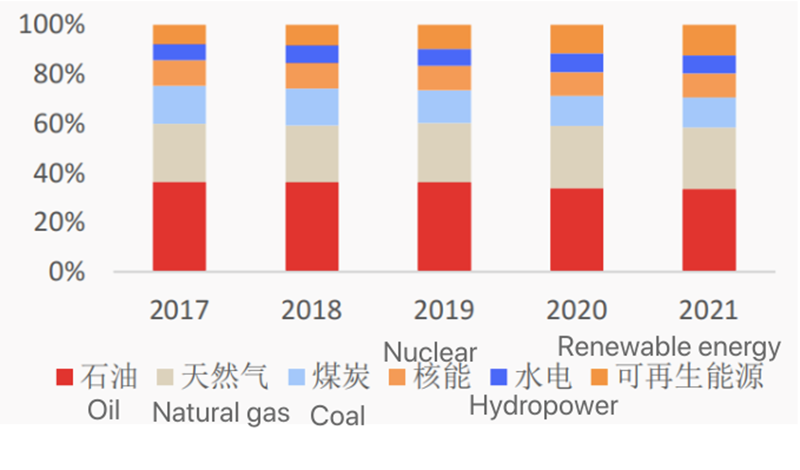

Igbẹkẹle pupọ lori agbara ajeji ti mu idaamu agbara kan wa, ati ija laarin Russia ati Ukraine ti mu aibalẹ agbara pọ si.Ni ibamu si awọn “BP World Energy Statistical Yearbook”, fosaili agbara awọn iroyin fun kan ti o ga o yẹ ti European agbara be, ati adayeba gaasi awọn iroyin fun nipa 25%.Pẹlupẹlu, gaasi adayeba jẹ igbẹkẹle ti o ga julọ lori awọn orilẹ-ede ajeji, ati pe nipa 80% wa lati awọn opo gigun ti ilu okeere ati gaasi olomi, eyiti awọn pipeline ti a gbe wọle lati Russia Adayeba gaasi ni 13 bilionu onigun ẹsẹ fun ọjọ kan, ṣiṣe iṣiro 29% ti ipese lapapọ.

Nitori awọn rogbodiyan geopolitical, Russia ti dẹkun ipese gaasi ayebaye si Yuroopu, idẹruba ipese agbara ni Yuroopu.Lati le dinku igbẹkẹle agbara lori Russia ati ṣetọju aabo agbara, awọn ijọba Yuroopu ti ṣafihan awọn eto imulo lati ṣe idagbasoke agbara mimọ ati mu iyara ti iyipada agbara lati rii daju ipese agbara.

Olusin: European Energy Consumption Structure

Idi fun idagbasoke iyara ti ibi ipamọ agbara ile ni Yuroopu ni ọdun 2022 wa lati ibeere fun ominira agbara labẹ ipa ti rogbodiyan Russia-Ukraine ati ilosoke ninu awọn idiyele ina ti dara si eto-ọrọ ti ibi ipamọ agbara ile.

Idi fun idagbasoke iyara ti ibi ipamọ agbara ile ni Yuroopu ni ọdun 2022 wa lati ibeere fun ominira agbara labẹ ipa ti rogbodiyan Russia-Ukraine ati ilosoke ninu awọn idiyele ina ti dara si eto-ọrọ ti ibi ipamọ agbara ile.

Igbẹkẹle pupọ lori agbara ajeji ti mu idaamu agbara kan wa, ati ija laarin Russia ati Ukraine ti mu aibalẹ agbara pọ si.Ni ibamu si awọn “BP World Energy Statistical Yearbook”, fosaili agbara awọn iroyin fun kan ti o ga o yẹ ti European agbara be, ati adayeba gaasi awọn iroyin fun nipa 25%.Pẹlupẹlu, gaasi adayeba jẹ igbẹkẹle ti o ga julọ lori awọn orilẹ-ede ajeji, ati pe nipa 80% wa lati awọn opo gigun ti ilu okeere ati gaasi olomi, eyiti awọn pipeline ti a gbe wọle lati Russia Adayeba gaasi ni 13 bilionu onigun ẹsẹ fun ọjọ kan, ṣiṣe iṣiro 29% ti ipese lapapọ.

Nitori awọn rogbodiyan geopolitical, Russia ti dẹkun ipese gaasi ayebaye si Yuroopu, idẹruba ipese agbara ni Yuroopu.Lati le dinku igbẹkẹle agbara lori Russia ati ṣetọju aabo agbara, awọn ijọba Yuroopu ti ṣafihan awọn eto imulo lati ṣe idagbasoke agbara mimọ ati mu iyara ti iyipada agbara lati rii daju ipese agbara.

Olusin: European Energy Consumption Structure

Idi fun idagbasoke iyara ti ibi ipamọ agbara ile ni Yuroopu ni ọdun 2022 wa lati ibeere fun ominira agbara labẹ ipa ti rogbodiyan Russia-Ukraine ati ilosoke ninu awọn idiyele ina ti dara si eto-ọrọ ti ibi ipamọ agbara ile.

Igbẹkẹle pupọ lori agbara ajeji ti mu idaamu agbara kan wa, ati ija laarin Russia ati Ukraine ti mu aibalẹ agbara pọ si.Ni ibamu si awọn “BP World Energy Statistical Yearbook”, fosaili agbara awọn iroyin fun kan ti o ga o yẹ ti European agbara be, ati adayeba gaasi awọn iroyin fun nipa 25%.Pẹlupẹlu, gaasi adayeba jẹ igbẹkẹle ti o ga julọ lori awọn orilẹ-ede ajeji, ati pe nipa 80% wa lati awọn opo gigun ti ilu okeere ati gaasi olomi, eyiti awọn pipeline ti a gbe wọle lati Russia Adayeba gaasi ni 13 bilionu onigun ẹsẹ fun ọjọ kan, ṣiṣe iṣiro 29% ti ipese lapapọ.

Nitori awọn rogbodiyan geopolitical, Russia ti dẹkun ipese gaasi ayebaye si Yuroopu, idẹruba ipese agbara ni Yuroopu.Lati le dinku igbẹkẹle agbara lori Russia ati ṣetọju aabo agbara, awọn ijọba Yuroopu ti ṣafihan awọn eto imulo lati ṣe idagbasoke agbara mimọ ati mu iyara ti iyipada agbara lati rii daju ipese agbara.

Olusin: European Energy Consumption Structure

Awọn idiyele agbara IwUlO agbaye tẹ ikanni ti o ga soke

Awọn ọrọ-aje ti ipamọ agbara ile jẹ kedere

Awọn idiyele ina ibugbe jẹ pataki ti awọn idiyele agbara, awọn idiyele iwọle akoj, ati awọn owo-ori ati awọn idiyele ti o jọmọ, eyiti awọn idiyele agbara (iyẹn ni, awọn idiyele ina mọnamọna lori-akoj ti awọn ohun ọgbin agbara) nikan ni akọọlẹ fun 1/3 ti idiyele ina ebute.Awọn idiyele agbara ti dide ni ọdun yii, eyiti o yori si ilosoke ninu awọn idiyele ina.

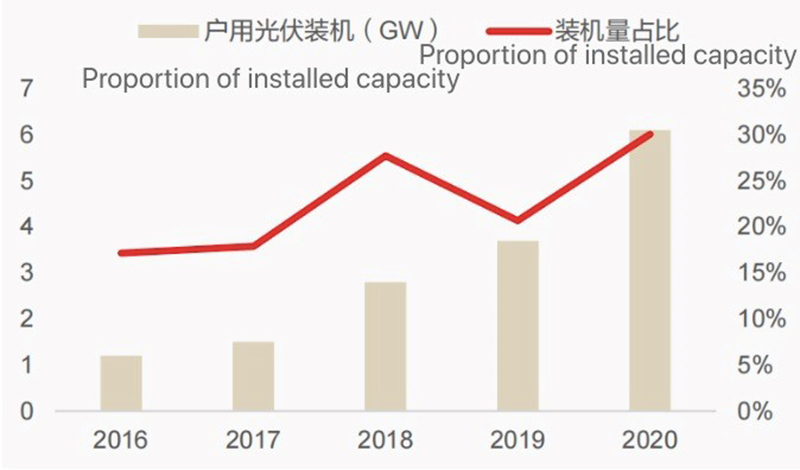

Awọn idiyele ina mọnamọna ibugbe gba ọna package lododun, ati pe aisun kan wa ninu gbigbe awọn idiyele idiyele ina, ṣugbọn aṣa ti awọn idiyele idiyele ina jẹ kedere.Lọwọlọwọ, idiyele ẹyọkan ti package itanna ọdun kan fun awọn olugbe ni ọja Jamani ti dide si bii 0.7 awọn owo ilẹ yuroopu / kwh.Iye idiyele giga ti ina ti ṣe iwuri ibeere ti awọn olugbe lati ṣaṣeyọri ominira agbara ati ṣafipamọ awọn owo ina nipa fifi sori ẹrọ fọtovoltaic + awọn eto ibi ipamọ agbara.

Ṣe iṣiro agbara ti a fi sii ti awọn fọtovoltaics pinpin ti o da lori nọmba awọn ile, gbero iwọn ilaluja ti ibi ipamọ agbara ile lati gba nọmba ti ibi ipamọ agbara ile ti a fi sii, ati ro pe agbara fi sori ẹrọ apapọ fun idile kan lati gba agbara fifi sori ẹrọ ti ibi ipamọ agbara ile ni aye ati ni orisirisi awọn ọja.A ṣe asọtẹlẹ pe aaye agbara ipamọ agbara ile agbaye yoo de 57.66GWh ni ọdun 2025, pẹlu iwọn idagba idapọ ti 91% lati 2021 si 2025. Lara wọn, ọja Yuroopu jẹ eyiti o tobi julọ, pẹlu agbara fifi sori ẹrọ tuntun ti 41.09GWh ni 2025 , pẹlu iwọn idagba idapọ ti 112%;Agbara afikun ti a fi sori ẹrọ jẹ 7.90GWh, pẹlu iwọn idagba idapọ ti 71%.

Orin ibi ipamọ agbara ile ni a ti pe ni orin goolu nipasẹ ile-iṣẹ naa.Agbara awakọ mojuto fun idagbasoke iyara ti ibi ipamọ agbara ile wa lati otitọ pe ibi ipamọ agbara ile le ṣe ilọsiwaju ṣiṣe ti ina-iṣelọpọ ti ara ẹni ati dinku awọn idiyele eto-ọrọ aje.Ṣiṣe nipasẹ afikun agbara agbaye ati awọn rogbodiyan geopolitical ni diẹ ninu awọn agbegbe, ibi ipamọ agbara ile agbaye ti tẹ bọtini iyara siwaju fun idagbasoke.

Ṣiṣe nipasẹ ariwo giga ni ibi ipamọ ile ti Yuroopu, ọpọlọpọ awọn aṣelọpọ ti dà sinu ile-iṣẹ ipamọ agbara ile, ati diẹ ninu awọn ile-iṣẹ ti ni anfani ni kikun lati dide ti ile-iṣẹ ipamọ agbara ile.Awọn ti o ni anfani pupọ julọ jẹ awọn ile-iṣẹ ti o ti wọ inu awọn eto ibi ipamọ agbara ile, awọn batiri, ati awọn inverters tẹlẹ, ti wọn si ti ṣaṣeyọri idagbasoke jiometirika ni iṣẹ.

Akoko ifiweranṣẹ: Oṣu kọkanla-25-2022